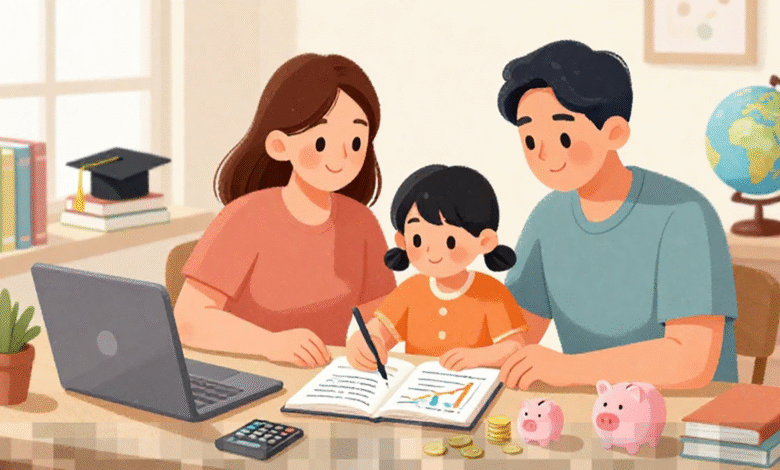

Rencanakan Keuangan untuk Menyiapkan Dana Pendidikan Anak yang Matang dan Terukur

Pendidikan anak adalah salah satu investasi paling signifikan yang dapat dilakukan orang tua. Setiap tahun, biaya pendidikan terus meningkat, mencakup segala hal mulai dari uang pendaftaran, uang gedung, hingga biaya bulanan dan perlengkapan belajar. Dengan adanya inflasi yang mempengaruhi biaya pendidikan, penting bagi orang tua untuk merencanakan dana pendidikan anak dengan cara yang matang dan terukur. Persiapan yang dilakukan sejak dini memungkinkan orang tua untuk mengumpulkan dana lebih banyak, memanfaatkan pertumbuhan bunga majemuk, serta mengelola risiko dengan lebih baik.

Pentingnya Perencanaan Dana Pendidikan Sejak Dini

Merencanakan dana pendidikan anak sejak awal adalah langkah yang bijak. Melalui perencanaan yang baik, orang tua dapat menghindari tekanan finansial saat anak mulai bersekolah. Memulai lebih awal memberi keuntungan, karena orang tua memiliki lebih banyak waktu untuk mengumpulkan dana yang diperlukan dan memanfaatkan pertumbuhan investasi secara maksimal.

Menghitung Estimasi Biaya Pendidikan Secara Realistis

Langkah awal dalam merencanakan dana pendidikan adalah menghitung estimasi biaya yang diperlukan. Beberapa faktor yang perlu dipertimbangkan meliputi:

- Jenjang pendidikan yang akan diambil (TK, SD, SMP, SMA, hingga perguruan tinggi)

- Lokasi sekolah atau universitas yang dipilih

- Perkiraan kenaikan biaya pendidikan di tahun-tahun mendatang

- Biaya tambahan seperti kursus, ekstrakurikuler, dan perlengkapan belajar

Setelah mengetahui biaya saat ini, orang tua perlu melakukan proyeksi kenaikan dengan mempertimbangkan inflasi pendidikan. Dengan cara ini, mereka akan memiliki gambaran yang jelas mengenai target dana yang perlu disiapkan di masa depan.

Menentukan Target dan Jangka Waktu Tabungan

Perencanaan keuangan yang efektif memerlukan adanya target yang jelas. Penting untuk menetapkan:

- Total dana yang dibutuhkan untuk pendidikan anak

- Waktu yang tersedia hingga anak memasuki jenjang pendidikan yang dituju

- Jumlah dana yang harus disisihkan setiap bulan

Misalnya, jika total biaya kuliah diperkirakan mencapai ratusan juta rupiah dalam 15 tahun ke depan, orang tua dapat membagi target tersebut menjadi setoran bulanan yang lebih ringan dan konsisten. Hal ini akan memudahkan pengelolaan keuangan sehari-hari.

Memilih Instrumen Keuangan yang Tepat

Menabung di rekening biasa tidaklah cukup untuk mempersiapkan dana pendidikan anak. Untuk mencapai hasil yang optimal, orang tua harus mempertimbangkan berbagai instrumen keuangan yang sesuai dengan profil risiko mereka, seperti:

- Tabungan pendidikan khusus

- Deposito berjangka

- Reksa dana pasar uang atau campuran

- Investasi saham untuk jangka panjang

- Asuransi pendidikan

Penting untuk mendiversifikasi instrumen keuangan agar risiko dapat diminimalkan dan potensi pertumbuhan dana dapat dimaksimalkan. Pastikan pilihan produk investasi sesuai dengan jangka waktu dan tingkat kenyamanan terhadap risiko yang diambil.

Memisahkan Rekening Dana Pendidikan

Untuk memastikan dana pendidikan tidak digunakan untuk kebutuhan lain, sangat disarankan untuk memisahkan rekening khusus untuk dana pendidikan. Langkah ini akan membantu menjaga disiplin keuangan dan memudahkan pemantauan perkembangan dana secara berkala. Selain itu, menggunakan sistem autodebet untuk setoran rutin dapat membantu memastikan bahwa setoran dilakukan secara otomatis setiap bulan tanpa harus menunggu sisa uang di akhir periode.

Evaluasi dan Penyesuaian Secara Berkala

Kondisi ekonomi dan kebutuhan anak dapat berubah seiring waktu. Oleh karena itu, penting untuk melakukan evaluasi minimal sekali dalam setahun untuk memastikan bahwa dana pendidikan yang dipersiapkan tetap sesuai dengan target. Jika terjadi perubahan dalam penghasilan, biaya pendidikan yang lebih tinggi dari perkiraan, atau perubahan dalam rencana pendidikan, orang tua perlu menyesuaikan strategi agar tujuan tetap tercapai.

Mengintegrasikan Perlindungan Asuransi

Perencanaan dana pendidikan yang matang juga harus mencakup perlindungan terhadap risiko. Memiliki asuransi jiwa untuk pencari nafkah utama dapat menjadi langkah pencegahan yang penting agar dana pendidikan tetap tersedia jika terjadi hal-hal yang tidak diinginkan. Dengan perlindungan yang tepat, rencana pendidikan anak tidak akan terganggu oleh risiko finansial yang tak terduga.

Dalam merencanakan dana pendidikan anak, semua langkah di atas harus dilakukan dengan komitmen dan disiplin. Dengan menghitung estimasi biaya secara realistis, menetapkan target yang jelas, memilih instrumen investasi yang sesuai, serta melengkapi rencana dengan perlindungan asuransi, orang tua dapat memastikan masa depan pendidikan anak tetap terjamin tanpa mengorbankan stabilitas keuangan keluarga.